みなさん、こんにちは。

東京錦糸町の老舗炉端焼き屋「海賊」の二代目社長の春山です。

会社を継いで、なんだかんだで経営歴20年になります。

この20年で得た経験を書いていこうと思っています。

きっと何かのお役に立つはずです。

毎月の数字どこを確認していますか

前回のブログで数字を毎月確認出来ていますかという話を書きました。

うちの店では毎月10日くらいには請求書も揃い、会計ソフトに入力が終わる感じです。

そして15日前後で古田土会計さんで月次決算を行い、社員にも数字を伝えるという流れでやっています。

その時に経営者も社員も売上高と原価率ばかりに注目していませんか。

飲食店の現場では売上高に対して原価率を30%以下に抑えなさいとかよく言いますが、そこにばかり気を取られていませんか。

以前のわたしはそんな社長でした。

売上高と原価率ばかりに目が行ってしまい肝心な事を忘れてしまっていました。

なので社員に言う事も「売上」をあげよう、「原価率」を下げよう。

そればかりです。

売上をどうやって上げるのかなど、全然具体的に指示出来ていませんでしたが、損益計算書を図にしてみる見方を教わってからガラっと世界が変わりました。

今日はそんな事を書いて行きたいと思います。

損益計算書で大切な数字

そもそも何の数字が一番大切なんでしょうか。

もちろんどの数字も大切ですが、特に大切なのはいくら儲かっているかではないでしょうか。

売上高や原価率などを気にするのは儲けを出したいからですよね。

今月は幾ら儲かったのか、もしくは幾ら足りなかったのか。

それが一番知りたいわけです。

なので利益の数字が一番大切なのではないでしょうか。

営業して利益をだして、その利益を最大限にするためにどうするか会社全体で知恵を絞るのです。

(現金が幾らあるかも大切ですが、そこはまた別の機会にでも)

あたり前だろ!っという声も聞こえてきそうですが、実際にわたしは売上ばかり気にして利益をきちんと把握していなかったのです。

売上が上がっていれば、利益が残るだろうなんて安易にザックリとしか考えられていませんでした。

うちの父親は売上と利益しか見ていませんでした。

そんなドンブリ勘定がいやで反発していましたが、それはそれで正しかったのですね。

F/MQ比率について

毎月、様々な数字をチェックしますが、その中で大切にしている数字にF/MQ比率というのがあります。

F/MQ比率ってあまり聞き慣れない数字ではないでしょうか。

わたしもつい最近知りました。

F/MQ比率について順を追って説明しますね。

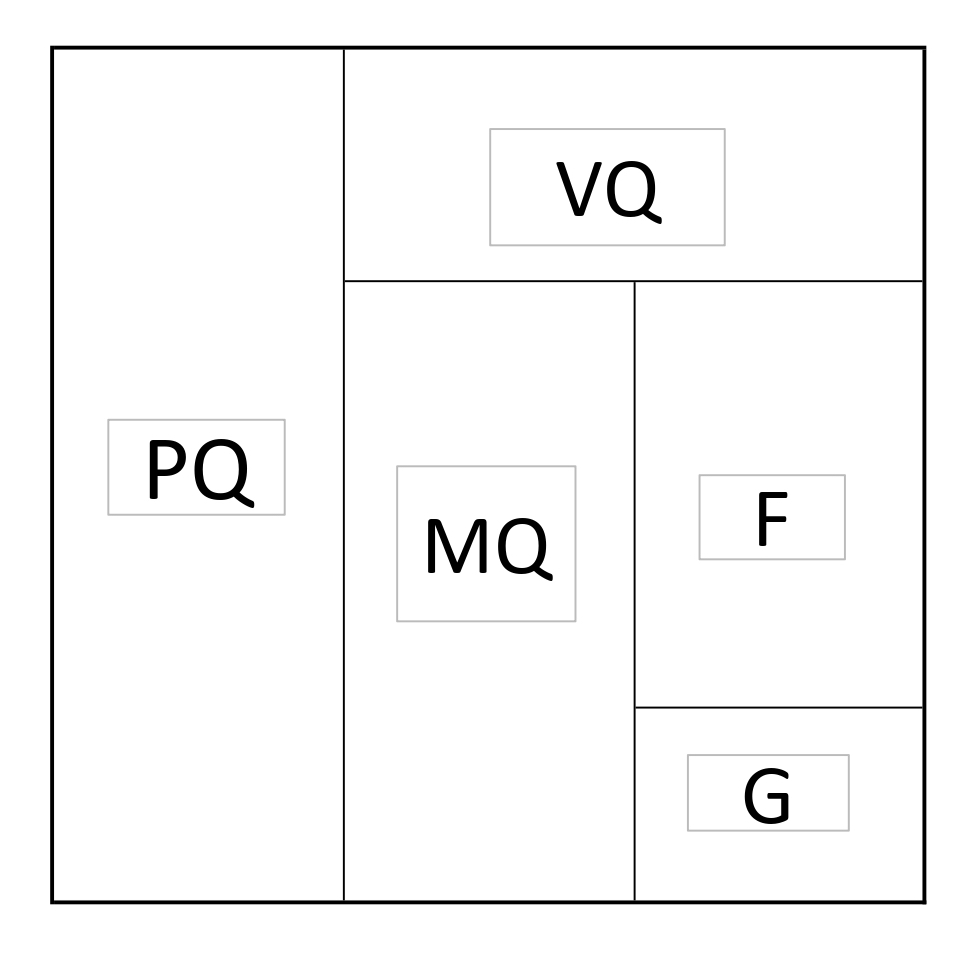

まず下の図を見てください。

これは損益計算書を図にしたものです。

P=客単価 V=原価 M= 粗利 Q=客数 F=固定費 G=利益

となっています。

PQとは客単価×客数で売上という意味です。

売上や原価、粗利は全てお客様数によって変化します。

なので全てQ(客数)を掛け算しますが、F (固定費)に客数は関係ありません。

F(固定費)には人件費や家賃、その他販売管理費が含まれます。

F(固定費)である家賃や人件費は客数が増えようと減ろうと関係ないので Q(客数)を掛けないのです。

売上に関係なく毎月かかってしまいます。

さてここからが本番です。

一番大切なG(利益)はMQ(粗利益)からF(固定費)を引いたものなです。

MQからFを引いた差額が利益となる訳です。

なのでMQ(粗利益)がF(固定費)を越えて始めて利益が出るのです。

お待たせしました、ようやくF/MQ比率についてお話します。

F/MQ比率とはF(固定費)をMQ(粗利益)で割った数字の事です。

もしこの数字が100%なら固定費と粗利益が同じという事ですから利益がゼロ。

とんとんという事ですね。

なのでこの数字はできるだけ小さくする方がいいのです。

この数字を出来るだけ小さくするために、社長は社員に具体的にどうするのかを伝えなくてはならないのです。

どの数字を改善することで、F/MQ比率がよくなるのか。

それは各お店で事情が違うと思いますので、社長がお店の状況を判断して具体的に方向性を示してあげる必要があるのです。

例えばうちの店ではQ(客数)を増やす事に力をいれるのだ。

うちの店ではP(客単価)を上げる事に全力で取り組みのだ。

とか様々な指示が出ると思います。

具体的な指示がだせるようになった

わたしは「売上」を上げて、原価を下げるのだというザックリとした指示からだいぶ具体的な指示が出せるようになりました。

ちなみに海賊でやっている原価メニューですが、この原価で料理を出すという発想もこの図を理解して思い切れたのです。

VQ(原価)は直接G(利益)に影響しないのが図を見ていただければ理解していただけると思います。

G(利益)はあくまでもF(固定費)を幾らMQ(粗利)が上回るかで決まるからです。

もちろんVQ(原価)をかけ過ぎればMQ(粗利)を圧迫してしまいますので、どの程度やるかは数字を見ながら調整する必要があります。

損益計算書を図にする前は、自分自身も行動できていませんでした。

「売上を上げる」「原価を下げる」くらいしか発想がなかったので、どうしていいかわからなかったからです。

F/MQ比率は何日営業して利益が出たのかもすぐにわかってしまうのです

例えば、F/MQ比率が98%のお店だったら一月30日営業として考えて、30×0.98=29.4となります。

なので29.4日営業してはじめて利益が確保できたという訳です。

なのでわたしは社員にF/MQ比率の話をする時には、パーセンテージより日数を伝えるようにしています。

「今月は何日目で利益が出たね」

「徐々にこの数字を減らしていけば、余裕がある営業が出来るよね」

「どこに力を入れてどの数字を変えようか。そのためにはどんな事が出来るかな」

とこんな風に話すようにしています。

数字に強い人もいれば、数字に弱い人もいます。

なるべく噛み砕いて、簡単に説明するように心がけています。

本日のまとめ

利益をあげるために営業しているのです。

売上をあげるために営業をしているのではないのです。

そこを忘れずに社員に具体的な指示をシンプルに出せるようにしたいものです。

本日は以上です。

お問い合わせ

ちょっと数字の見方がわからない。

もうちょっと詳しく話がききたい。

などまずはお問い合わせ下さい。